No cenário das contratações públicas, o tema da regularidade fiscal dos contratados sempre gerou dúvidas e debates. Uma questão comum é: a Administração Pública pode reter pagamentos de uma empresa contratada que, ao longo do contrato, perde a sua regularidade fiscal? A resposta, como já confirmado pelo Superior Tribunal de Justiça (STJ) (AgRg no AREsp 67.265/DF), é negativa. Retenções de pagamento nessa situação podem ser interpretadas como locupletamento ilícito por parte do ente público, mesmo que a empresa contratada esteja em condição de irregularidade fiscal, trabalhista ou comercial. Neste artigo, abordaremos essa prática e faremos um paralelo entre o tratamento dado por duas das principais leis de licitações brasileiras, a Lei 8.666/93 e a Lei 14.133/21, ao tema da regularidade fiscal e as suas consequências.

Regularidade Fiscal e Obrigações da Administração

A execução de contratos públicos exige das empresas contratadas a manutenção de suas obrigações fiscais e trabalhistas em dia. No entanto, a eventual perda da regularidade fiscal ao longo do contrato não dá à Administração o direito de reter os pagamentos devidos por serviços prestados. Ao contrário, a Administração deve honrar os pagamentos, sob pena de enriquecimento sem causa, o que é vedado pelo ordenamento jurídico. Em outras palavras, mesmo que a empresa contratada não esteja em dia com suas obrigações, isso não altera o fato de que a Administração recebeu o serviço, devendo, portanto, remunerar adequadamente a contratada.

Esse entendimento visa proteger o princípio da segurança jurídica e o equilíbrio econômico-financeiro do contrato, especialmente em contratos de longa duração, onde são comuns oscilações na situação fiscal das empresas. Importante ressaltar que a Administração Pública possui outros meios para sancionar irregularidades, como a aplicação de multas, advertências e, em casos mais graves, até mesmo a rescisão unilateral do contrato, conforme permitido por ambas as legislações.

A Lei 8.666/93 e a Lei 14.133/21: Um Comparativo

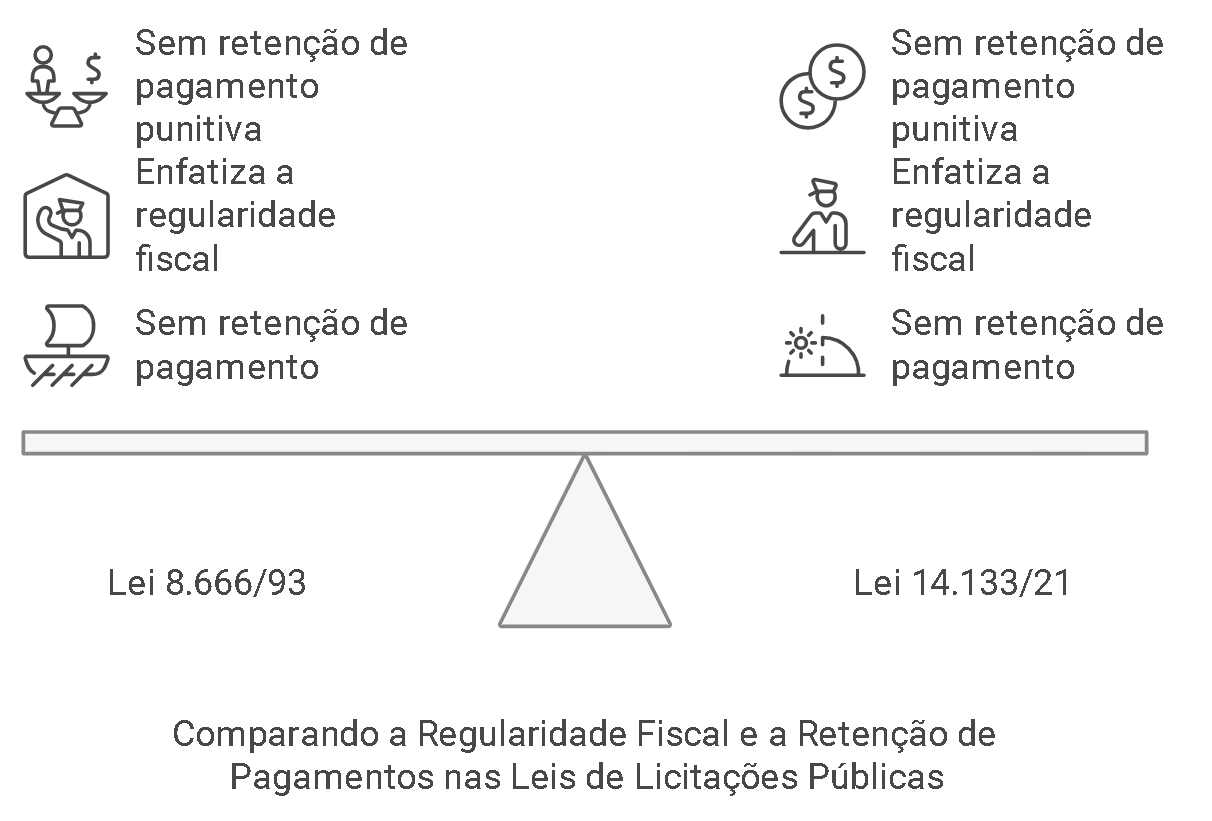

A Lei 8.666/93, ao regular as licitações e contratos administrativos, já estabelecia a obrigatoriedade de comprovação de regularidade fiscal das empresas para participar de licitações e firmar contratos. No entanto, não previa a retenção de pagamentos como medida punitiva em caso de perda de regularidade durante a execução contratual. Com a evolução do entendimento jurídico, consolidou-se que o pagamento pelos serviços já prestados deve ser realizado, sob pena de enriquecimento ilícito da Administração.

Com a entrada em vigor da Lei 14.133/21, houve uma atualização no regime de contratações públicas. A nova lei reforça a importância da regularidade fiscal, mas também não admite a retenção de pagamentos como forma de sanção pela perda de regularidade. Em vez disso, a Lei 14.133/21 reafirma o uso de medidas sancionatórias, como multas e a suspensão temporária de participação em licitações, para casos de descumprimento contratual. Assim, embora a nova lei traga avanços e modernize o processo de licitações, não altera o entendimento de que a Administração deve remunerar a contratada pelos serviços efetivamente prestados.

A ausência de previsão para retenção de pagamentos em ambas as leis destaca a intenção do legislador de evitar práticas que possam gerar o enriquecimento ilícito da Administração. Ambas as legislações, portanto, priorizam o uso de sanções que respeitem o equilíbrio do contrato e a segurança jurídica, sem prejudicar o direito de receber os valores devidos.

O Posicionamento do STJ

O Superior Tribunal de Justiça já consolidou o entendimento de que a retenção de pagamentos pelo mero descumprimento de obrigações fiscais ao longo da execução do contrato é ilegal, conforme o Agravo Regimental no Recurso Especial nº 67.265/DF. No referido acórdão, o STJ entendeu que o não pagamento pelos serviços já prestados configura enriquecimento ilícito da Administração, devendo ela recorrer a sanções contratuais ou administrativas previstas em lei para cobrar o cumprimento das obrigações fiscais.

Esse posicionamento reflete uma visão de que o equilíbrio contratual e o pagamento justo são essenciais à execução de contratos públicos e que a Administração não deve se beneficiar do serviço sem arcar com o ônus correspondente. Ao aplicar sanções alternativas, a Administração preserva o seu direito de cobrar a regularidade fiscal sem ferir o princípio da economicidade e da eficiência, assegurando uma gestão pública justa e equilibrada.

Conclusão

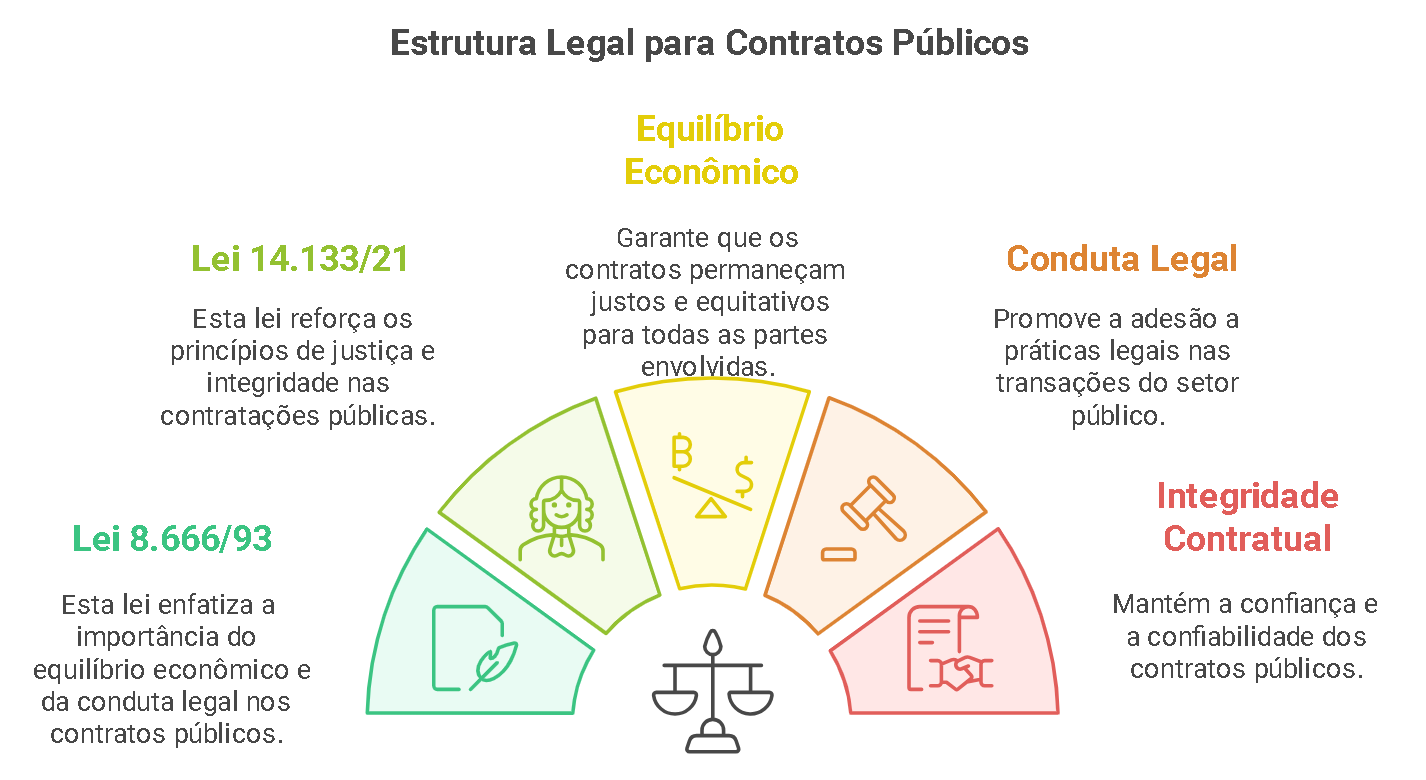

A retenção de pagamentos pela Administração Pública quando a empresa contratada perde a regularidade fiscal, trabalhista ou comercial ao longo do contrato é ilegal. Tanto a Lei 8.666/93 quanto a Lei 14.133/21 reafirmam a importância de uma gestão pública que respeite o equilíbrio econômico-financeiro dos contratos e combata o locupletamento ilícito. Essas normas não preveem a retenção de valores como forma de sanção, mas permitem o uso de meios legítimos de cobrança e punição.

Esse entendimento visa não só proteger as empresas contratadas como também fortalecer a segurança jurídica no âmbito das contratações públicas, incentivando uma Administração Pública que seja justa, eficiente e, sobretudo, comprometida com a integridade contratual.

Conte com a Expertise da E3 Licitações

Se sua empresa participa de licitações ou possui contratos com a Administração Pública, conte com a E3 Licitações para garantir uma gestão segura e alinhada às exigências legais. Nossos especialistas estão prontos para oferecer consultoria completa, ajudando sua empresa a manter a conformidade e a proteger seus direitos em todas as etapas do processo licitatório. Entre em contato e descubra como a E3 Licitações pode agregar valor à sua operação em contratos públicos.